Физический износ – материальное изнашивание машин, оборудования, инструментов, сооружений и других средств труда в результате постепенной потери отдельными элементами своих технико-производственных качеств от нагрузок и влияния атмосферных условий (сырость).

Моральный износ – потеря средствами труда части стоимости из-за конструктивного строения. Причиной морального износа является научно-технический прогресс. Моральный износ бывает двух видов:

1. в производстве появляются Тосно такие средства труда, но с более низкой стоимостью. В результате этого средства труда, приобретённые раньше, утрачивают свою первичную стоимость, т.к. на готовый продукт будет переноситься уже меньшая стоимость.

2. в производство внедряется принципиально новые средства труда, новая технология, что резко повышает производительность труда и на единицу продукции, будет переноситься меньшая величина стоимости основных фондов.

Чтобы обеспечить своевременное и полное обновление основных фондов вводятся нормы амортизации, которые учитывают физический и моральный износ.

Амортизация – процесс постепенного переноса стоимости средств труда по мере их износа на стоимость готового продукта и использование этой перенесённой стоимости для возмещения и обновления средств труда.

После реализации продукции эта перенесённая стоимость должна поступать предприятию в виде части выручки и начисляться на специальный денежный фонд, который называется амортизационным фондом. Фонд денежных ресурсов, который образуется за счёт амортизационных отчислений и предназначается для полного обновления основных фондов в процессе нового капитального строительства и капитального ремонта основных фондов.

Нельзя за счёт амортизации восстанавливать основные фонды, разрушенные стихией или войной. Амортизация начисляется только при вводе в действие новых цехов и участков с целью создания экономических условий для обновления основных фондов. Государством устанавливается норма амортизации.

Норма амортизации – отношение годового объёма амортизационных отчислений к стоимости основных фондов, выраженные в процентах. Норма амортизации определяется на основе сроков служб основных фондов, а сроки служб зависят от их долговечности от физического и морального износа. Норма амортизации состоит из двух частей: из нормы на полное обновление и нормы на капитальный ремонт. Чем короче срок службы основных фондов, тем меньше потребности в капитальном ремонте.

А’ – годовая норма амортизации.

Ф осн . – балансовая стоимость основных фондов.

Р к.р. – затраты на капитальный ремонт и модернизацию.

Л ф – выручка предприятия от продажи выбывших средств труда и металлолома.

К – количество лет функционирования основных фондов.

При физическом износе происходит утрата основными фондами их потребительной стоимости, т. е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования основных фондов.

Значительная доля устаревших основных фондов в производстве, например в промышленности, вызывает существенные потери в народном хозяйстве, так как, во-первых, старение оборудования требует увеличения вложения средств в капитальный ремонт для поддержания его в рабочем состоянии; во-вторых, устаревшее производство не имеет возможности использовать новую технику - по крайней мере полностью. Вследствие этого объем продукции и услуг уменьшается. Технически отсталое и морально устаревшее, а потому убыточное производство создает зону застоя, препятствующую научно-техническому прогрессу.

Моральный износ обычно наступает раньше физического износа, т. е. основные фонды, которые еще могут быть использованы, уже экономически неэффективны, и бывает двух видов (форм).

Моральный износ первого вида (формы) - это потеря части стоимости машин без соответствующего физического износа в результате удешевления изготовления этих машин в новых условиях (при использовании достижений научно-технического прогресса). Моральный износ этого вида вызван уменьшением рабочего времени для выпуска таких же машин, одной и той же конструкции.

Моральный износ первого вида связан не с продолжительностью срока службы оборудования, не со степенью его физического износа, а с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрасли, производящей новые основные фонды.

При моральном износе первого вида потребительная стоимость основных фондов не изменяется. В новых машинах, аналогичных прежним, нет никаких конструктивных изменений; производительность оборудования также остается прежней. Изменяется лишь стоимость основных фондов.

Моральный износ второго вида - это сокращение продолжительности действия наличных машин, оборудования, обусловленное не уменьшением их производительности или мощности (данные характеристики обычно остаются на том же уровне, что и при вводе в производство), а тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам производства.

Методы определения износа

Физический износ определяется на основании сроков службы основных фондов:

где Тф - фактический срок службы (лет); Тн - нормативный срок службы (лет).

Для

более точного определения износа

следует установить техническое

состояние элементов основных фондов.

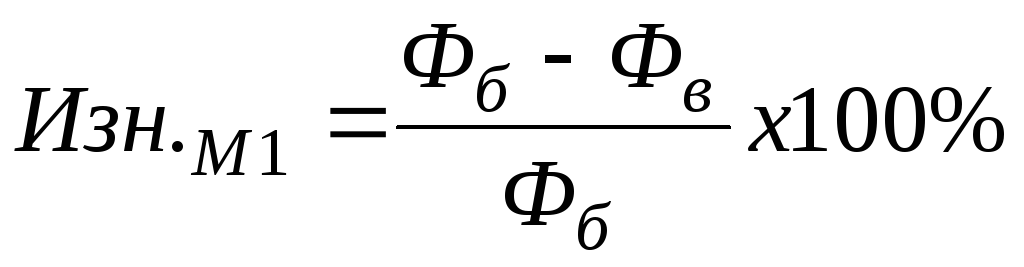

Моральный износ первого вида определяется

на основании соотношения балансовой

и восстановительной стоимостей:  где Ф б

- балансовая стоимость;

где Ф б

- балансовая стоимость;

Ф в - восстановительная стоимость.

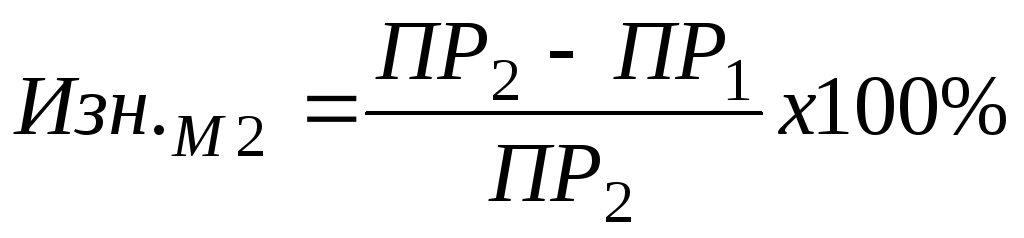

Моральный

износ второго вида чаще всего определяется

на основе сравнения производительности

оборудования:  где

ПР 1

– производительность действующих

основных фондов; ПР 2

– производительность новых основных

фондов.

где

ПР 1

– производительность действующих

основных фондов; ПР 2

– производительность новых основных

фондов.

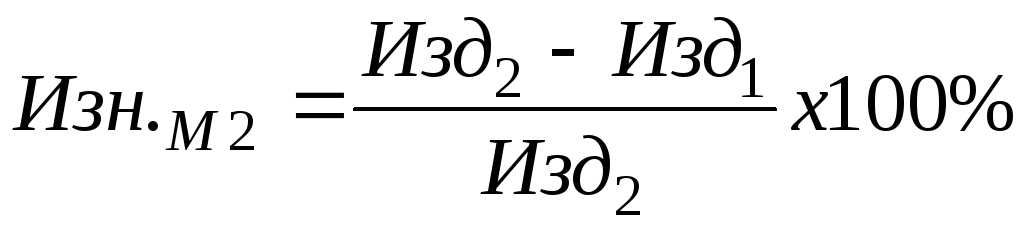

Однако

при этом не учитывается экономия сырья

и материалов или экономия рабочей силы,

что может быть обеспечено новыми

основными фондами. Поэтому для более

точного учета морального износа второго

вида следует сравнивать основные фонды

и издержки производства, применяя

следующую формулу:

где Изд 1 – издержки производства действующих основных фондов;

Изд 2 – издержки производства новых основных фондов.

Амортизация основных фондов

Термин "амортизация" в буквальном смысле означает бессмертие основных фондов, их способность возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

Перенесенная стоимость основных фондов в составе продукции покидает сферу производства и поступает в сферу обращения.

После реализации продукции (превращение "Т - Д") часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором накапливается до полной величины, в основном соответствующей первоначальной стоимости (за вычетом изношенных основных фондов). Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов.

Величина переносимой на продукцию стоимости определяется, во-первых, первоначальной стоимостью основных фондов, так как чем выше первоначальная стоимость, тем больше переносимая часть стоимости основных фондов.

Во-вторых, эта величина определяется видом основных фондов, так как, например, нормативный срок службы зданий в промышленности составляет 30 - 50 лет (в зависимости от специфики производства), а нормативный срок службы машин и оборудования - от 3 - 5 до 15 - 20 лет.

В-третьих, величина стоимости основных фондов, переносимая на продукцию, обусловлена еще отраслевой спецификой производства: в одних отраслях доля амортизации в затратах на производство промышленной продукции выше, чем в среднем по промышленности, а в других ниже.

Кроме этого, амортизация в определенной степени выполняет и стимулирующую функцию, предусматривая наиболее полное использование основных фондов: чем длительнее период функционирования оборудования, тем больше производится продукции и тем скорее будет перенесена стоимость основных фондов. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка.

В хозяйственной практике для учета амортизации используются амортизационные отчисления, т. е. денежное выражение перенесенной стоимости. Амортизационные отчисления входят в состав себестоимости продукции (издержек производства).

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учетом срока их службы.

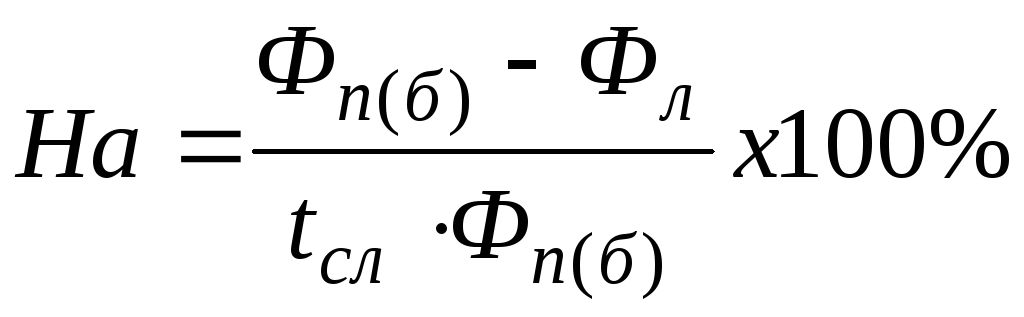

В

соответствии с этим норма амортизации

рассчитывается по формуле:

где На – норма амортизации основных фондов в год (%);

Ф п(б) – первоначальная (балансовая) стоимость основных фондов;

Ф л – ликвидационная стоимость;

t сл – срок службы основных фондов.

Норма амортизации представляет собой годовой процент погашения стоимости основных фондов.

Нормы амортизации должны быть экономически обоснованы и направлены на своевременное возмещение основных фондов. При их расчете очень важно правильно определить экономически целесообразный срок службы основных фондов с учетом следующих факторов:

долговечность основных фондов;

моральный износ (первого и второго вида);

перспективные планы технического перевооружения;

баланс оборудования;

возможности модернизации и капитального ремонта.

В разных отраслях промышленности эти факторы могут иметь различное значение.

Различают 3 вида амортизационных начислений:

Равномерный – означает одинаковую годовую норму амортизации за весь амортизационный период.

Ускоренный – в первые годы - повышенная амортизация, оставшаяся после этого стоимость переносится на готовый продукт по одинаковым нормам за остаток амортизационного периода.

Неравномерный – большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации.

Основные производственные фонды предприятия – это та часть активов, которая рассчитана на использование их предприятием в течение длительного периода времени (более одного года) и постепенно (по частям) утрачивает свою стоимость.

В процессе эксплуатации основные фонды подвергаются износу. Различают физический и моральный износ.

Физический износ означает потерю потребительной стоимости основных фондов. Сюда относят механический износ, усталостный износ металла и других конструкционных материалов, деформация отдельных конструкций в результате осадочных явлений и т. п. Степень физического износа зависит от ряда факторов, прежде всего – интенсивности использования основных фондов, времени фактического использования, квалификации обслуживающего персонала, конструктивных особенностей и условий работы оборудования.

Существует два метода определения степени физического износа:

- по техническому состоянию исходя из экспертной оценки объекта;

- по срокам службы или по объемам работы. Физический износ происходит неравномерно даже по одинаковым элементам основных средств .

Различают полный и частичный износ средств.

При полном износе действующие объекты основных средств заменяются новыми, например капитальное строительство или текущая замена.

Частичный износ возмещается путем ремонта.

Моральный износ выражается в относительном обесценивании основных фондов в связи с появлением новых образцов техники до окончания сроков службы находящихся в эксплуатации основных фондов. Различают моральный износ первого и второго рода.

Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды, в результате чего аналогичные виды машин, оборудования и др. становятся дешевле ранее выпускавшихся и более конкурентоспособными в результате меньшей цены.

Моральный износ второго рода является результатом создания более совершенных и экономически более эффективных машин, оборудования и других видов основных фондов.

Учет морального износа имеет большое значение в условиях быстрого внедрения достижений научно-технического прогресса, в результате которого появляются новые (а иногда и принципиально новые) виды машин и оборудования, имеющие более высокую производительность, лучшие условия эксплуатации. При нормальном (бескризисном) функционировании экономики замена морально устаревших образцов машин, оборудования, передаточных устройств и других основных фондов необходима для выпуска конкурентоспособной продукции с меньшими, чем до замены устаревших морально основных фондов, издержками производства.

Основным источником покрытия затрат, связанных с обновлением основных средств, являются собственные средства предприятия. Они накапливаются в течение всего срока службы объектов основных средств в виде амортизационных отчислений.

Моральный износ

основных фондов, снижение стоимости основных фондов вследствие роста производительности труда и технического прогресса. М. и. проявляется в 2 формах. Первая связана с утратой основными фондами стоимости, когда объекты той же конструкции по истечении некоторого времени вследствие повышения производительности труда в отраслях, производящих их, выпускаются при меньших затратах труда (становятся дешевле). Производство их становится массовым, что ведёт к резкому снижению стоимости, цены на них снижаются. В результате стоимость старых объектов, обладающих такими же техническими характеристиками, как новые, определяется новой стоимостью и обусловленной ею ценой. М. и. первой формы наиболее характерен для машин и сооружений, которые в своей основной конструкции в течение длительного времени не претерпевают серьёзных изменений. Вторая форма М. и. связана с появлением в обществе новой, более производительной и экономичной техники в результате научно-технического прогресса. Возрастает её эффективность, которая может складываться из ряда факторов: автоматизации управления, большей надёжности и экономичности в эксплуатации, обеспечения лучшей техники безопасности труда и т. д. Это ведёт к тому, что имеющаяся техника, не изношенная физически, устаревает. Стоимость старых машин и оборудования падает пропорционально относительному снижению их эффективности. Вторая форма М. и. действует с наибольшей силой в первый период введения новых машин, установок, приборов; она особенно характерна для машинной техники. В известной мере это относится и к зданиям, в частности к новым корпусам цехов, более удобным для производства и работы, чем старые. М. и. некоторых основных фондов связан также с устарением продукции, выпускаемой с их помощью. Одни и те же основные фонды подвергаются М. и. одновременно в обеих формах. М. и. ведёт к появлению особых видов стоимости основных фондов. Это т. н. полная восстановительная стоимость (разница между полной первоначальной стоимостью объектов и потерями от М.

и.) и т. н. остаточная восстановительная стоимость (разница между полной восстановительной стоимостью и величиной материального износа, см. Физический износ).

М. и. в значительной мере вызывается условиями, не зависящими от предприятий, использующих данные основные фонды, т. к. его возникновение во многом обусловливается сокращением издержек производства там, где создаются вещественные элементы основных фондов. Процесс М. и. непрерывен. Однако расчёты восстановительных стоимостей производятся периодически, т. к. требуют больших затрат. В СССР осуществлен ряд переоценок основных фондов применительно к условиям воспроизводства. Технический прогресс перекрывает потери от М. и. Так, утрата части первоначальной стоимости основными фондами вследствие появления более экономичной техники или устарения выпускаемой с их помощью продукции компенсируется экономическими преимуществами начального периода применения данной техники, когда она была передовой и обеспечивала прибыль выше нормативной. Такая компенсация потерь от М. и. - обязательное условие эффективного ведения хозяйства. Поэтому необходимо внедрять в производство только наиболее совершенную технику. Важно также, чтобы основные фонды использовались достаточно интенсивно в единицу времени в течение всего установленного срока их службы. Низкая производительность основных фондов, недостаточный Коэффициент сменности оборудования уменьшают эффект, приносимый ими, приводят к невосполнимым потерям от М. и. Вторая форма М. и. связана с сокращением сроков службы основных фондов. Последствия М. и. частично ликвидируются модернизацией оборудования. Но иногда и модернизация не позволяет преодолеть экономическую невыгодность эксплуатации имеющихся основных фондов. Это - неустранимый М. и. Обязательное сокращение сроков службы основных фондов, обусловленное второй формой М. и., должно быть предусмотрено при расчёте норм амортизации. Действующие нормы амортизации на реновацию (См. Реновация) в значительной мере учитывают сокращение сроков службы основных фондов вследствие их М. и., а на капитальный ремонт включают часть расходов на модернизацию. Повышение эффективности общественного производства требует постоянного уточнения норм амортизации, усиления их влияния на ускорение технического прогресса. В отличие от М. и. основного капитала, допустимый М. и. основных фондов при социализме определяется с позиций всего общества, а не частных предпринимателей; воспроизводство объектов, составляющих общенародную социалистическую собственность, носит планомерный характер. Лит.:

Маркс К., Капитал, т. 1, 3, Маркс К. и Энгельс Ф., Соч., 2 изд., т. 23, 25, ч. 1-2; Материалы XXIV съезда КПСС, М., 1971; Бунич П. Г., Основные фонды социалистической промышленности, М., 1960; Воспроизводство основных фондов в СССР, М., 1970; Совершенствование системы амортизации М., 1971. П. Г. Бунич.

Большая советская энциклопедия. - М.: Советская энциклопедия . 1969-1978 .

Смотреть что такое "Моральный износ" в других словарях:

МОРАЛЬНЫЙ ИЗНОС, снижение стоимости средств производства вследствие роста производительности труда в отраслях, которые их производят, и появления более совершенной техники … Современная энциклопедия

Моральный износ - МОРАЛЬНЫЙ ИЗНОС, снижение стоимости средств производства вследствие роста производительности труда в отраслях, которые их производят, и появления более совершенной техники. … Иллюстрированный энциклопедический словарь

моральный износ - 3.21 моральный износ: Постепенное (во времени) отклонение основных эксплуатационных показателей от современного уровня технических требований эксплуатации зданий и сооружений.

Основные производственные фонды предприятия – это та часть активов, которая рассчитана на использование их предприятием в течение длительного периода времени (более одного года) и постепенно (по частям) утрачивает свою стоимость.

В процессе эксплуатации основные фонды подвергаются износу. Различают физический и моральный износ.

Физический износ означает потерю потребительной стоимости основных фондов. Сюда относят механический износ, усталостный износ металла и других конструкционных материалов, деформация отдельных конструкций в результате осадочных явлений и т. п. Степень физического износа зависит от ряда факторов, прежде всего – интенсивности использования основных фондов, времени фактического использования, квалификации обслуживающего персонала, конструктивных особенностей и условий работы оборудования.

Существует два метода определения степени физического износа:

– по техническому состоянию исходя из экспертной оценки объекта;

– по срокам службы или по объемам работы. Физический износ происходит неравномерно даже по одинаковым элементам основных средств.

Различают полный и частичный износ средств.

При полном износе действующие объекты основных средств заменяются новыми, например капитальное строительство или текущая замена.

Частичный износ возмещается путем ремонта.

Моральный износ выражается в относительном обесценивании основных фондов в связи с появлением новых образцов техники до окончания сроков службы находящихся в эксплуатации основных фондов.

Различают моральный износ первого и второго рода.

Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды, в результате чего аналогичные виды машин, оборудования и др. становятся дешевле ранее выпускавшихся и более конкурентоспособными в результате меньшей цены.

Моральный износ второго рода является результатом создания более совершенных и экономически более эффективных машин, оборудования и других видов основных фондов.

Учет морального износа имеет большое значение в условиях быстрого внедрения достижений научно-технического прогресса, в результате которого появляются новые (а иногда и принципиально новые) виды машин и оборудования, имеющие более высокую производительность, лучшие условия эксплуатации. При нормальном (бескризисном) функционировании экономики замена морально устаревших образцов машин, оборудования, передаточных устройств и других основных фондов необходима для выпуска конкурентоспособной продукции с меньшими, чем до замены устаревших морально основных фондов, издержками производства.

Основным источником покрытия затрат, связанных с обновлением основных средств, являются собственные средства предприятия. Они накапливаются в течение всего срока службы объектов основных средств в виде амортизационных отчислений.